【LOGINECT】宅配ドライバーの「経費」について

こんにちはロジネクトです。

こんにちはロジネクトです。

そろそろ、1年間の締めや確定申告の時期がどんどん近づいてきていますね。

(毎年、2月15日頃~3月15日頃までが、確定申告の期限となります。)

個人事業主として宅配ドライバーをしている場合、

1年間の所得(儲け)について確定申告をする必要があることは

以前当ブログでもお伝えしました。

▼参照:

【LOGINECT】ドライバーコラム:「目指せ!スーパー宅配ドライバー!」⑥税金・確定申告について

https://loginect.net/2018/02/28/390/

「どうして確定申告をする必要があるの?」

「確定申告をしないで納税をしないとどうなるの?」

などについては上記の記事で紹介しておりますので

ぜひご覧になってください。

日々、運送業を営む上で、

ガソリン代やその他事業にまつわる経費がかかっていると思いますが、

確定申告でとっても重要な「経費」の処理。

今回はその「経費」についてスポットをあてた内容で

お届けしようと思います。

個人事業主(軽貨物宅配ドライバー)の「経費」とは?

「経費で落とす」ってよくいうけど・・・

「経費で落とす」という言葉をよく聞くと思いますが、

「経費で落とす」という言葉をよく聞くと思いますが、

個人事業主の場合、それはどういうことか、おわかりになりますか?

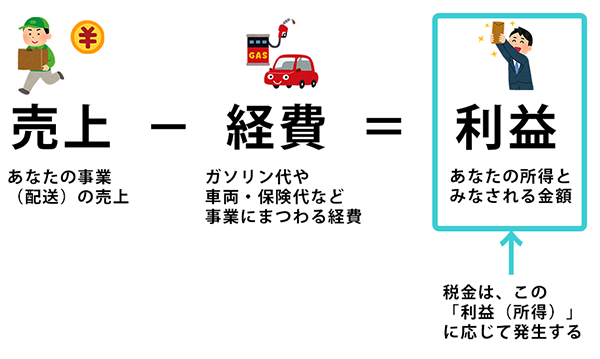

「経費」とは、事業を行うために使った費用のことです。

いわば「コスト」です。

つまり、よく聞く「経費で落とす」という意味は、

確定申告の際に、事業にかかった費用を「経費」として

処理することができる。という意味なのです。

もちろん個人事業主である以上、会社員として会社が経費で落としてくれる、

というシチュエーションとは違いますので、

事業にかかる費用は基本的には自分で払い、

自分で管理(領収書の保管や経理処理)をしていく必要があります。

「経費」で落とせるとどうなるか。

納税の義務として、事業の利益(所得)に対して

「税金」がかかってくるのはご存知かと思います。

そのため、確定申告の上で「経費」としての処理が多ければ多い程

「利益(所得)」が少ないと見なされ、

結果的にあなたにかかる「税金」の額が少なくなる仕組みです。

そのため、確定申告の際に、事業にかかった費用は

しっかりと経費として処理することが重要です。

但し、何でもかんでも経費になるかといえばそうではないため、

どういったものが宅配ドライバーの経費として認められるか、

下記に説明をあげてゆきます。

軽貨物ドライバーの「経費」の例

配送業で「経費」となるもの

経費として認められるポイントは

経費として認められるポイントは

「事業に関係する費用かどうか」と

「それを証明できること(領収書や出金伝票等がある)」です。

例えば、配送のお仕事に直接関係のない出費は原則認められませんが、

車を走らせるため必ず必要になってくる「ガソリン代」は

経費とすることができます。

以下に、配送業で認められる経費の例をまとめました。

- ガソリン代

- 有料道路代、駐車場代

- 車の減価償却費※リースではなく自分の購入車両です

- 自動車保険

- 自動車税・軽自動車税

- 車検や修理費用

- カー用品のうち仕事に必要なもの

- 携帯・固定電話代

- 事務用品

- 交際費

- 会議費(事業関係者との懇親、打合せ、差入、お祝い金、お香典など)

配送伝票をとめるクリップやボールペンなどはよく使いますよね。

それも事務用品として経費として申告できます。

また、仕事の現場の方たち(事業関係者)に不幸があって送った香典等や、

帳簿作成の為のパソコン(10万円以下)、経理ソフトなども

経費として認められるケースがあります。

「これって経費に認められるの?」と自信のないものがもしある場合は、

最寄りの税務署へ一度確認してみましょう。

「経費」は証明することが重要

経費の証明書類する書類は確定申告の際提出する必要はありませんが、

経費の証明書類する書類は確定申告の際提出する必要はありませんが、

税務署から確認を依頼された場合、全てきちんとお見せできるように

必ず年ごとに保管しておきましょう。

- 領収書やレシート

- 請求書や納品書

- クレジットカードなどの明細書

- メールや郵便物

- 出金伝票

などです。

家事按分(かじあんぶん)とは?

経費として落としたいものの中に、

経費として落としたいものの中に、

「事業にも使っているし、でもプライベートでも使っている」

と悩むものもあるかもしれません。

例えば、携帯電話代などです。

そういった場合はどれぐらい事業に使っているかの「割合(%)」を

説明できるのであれば、「家事按分(かじあんぶん)」という方法で

事業用の按分比率で経費を申告することができます。

青色申告で申請する場合、家事按分比率を設定できるため、

さまざまな事業用・プライベート混在の経費も、細かく申告できます。

※注意:白色申告利用の場合の条件は

「事業で使う割合がおよそ50%超の家事関連費だけが対象」のため

より節税効果を狙うのであれば、青色申告をお勧めいたします。

例えば、携帯電話の毎月の利用料のうち、事業用として使っているのが

3割ぐらいだとすれば、家事按分として3割の金額を経費として申告できます。

但し、経費に計上する金額によっては

税務署に否認されてしまう可能性がありますので、

クライアントとのやり取りを通話履歴を残すようにする等(=明細を取り寄せる等)

きちんとどれだけ事業で使っているかを証明できる状態にしておいてください。

税務署で質問された時に説明ができ、経費として認められすくなります。

これらの家事按分についても経費処理に慣れないうちは難しいため

帳簿作成ソフトを利用するか、税理士さんに依頼することで

非常に楽になりますので、ぜひ、下記の記事を参考に

確定申告の方法をご覧になってください!

▼参照:

【LOGINECT】ドライバーコラム:「目指せ!スーパー宅配ドライバー!」⑥税金・確定申告について

https://loginect.net/2018/02/28/390/

* * *

いかがでしたか?

「委託ドライバー(個人事業主)として働くのがはじめてで

確定申告もはじめて!」というドライバーさんも沢山いらっしゃいます。

最初はわからないことばかりかと思いますが、

ロジネクトではドライバーさんにそういった不安な面のフォローも

行っておりますよ。

当社でドライバーとして働く際はぜひ安心してくださいね!

さて、ロジネクトでは常時委託ドライバーさんを募集しています!

年齢・性別・学歴は問いません。

新しいことにチャレンジしたい!熱いハートを持った方、大歓迎!

私たちと一緒に働きませんか?

▼詳しい資料については、電子ブックでも確認ができます。

- アーカイブ

- 2026年3月 (1)

- 2026年2月 (1)

- 2026年1月 (1)

- 2025年12月 (1)

- 2025年11月 (1)

- 2025年10月 (1)

- 2025年9月 (1)

- 2025年8月 (1)

- 2025年7月 (1)

- 2025年6月 (1)

- 2025年5月 (1)

- 2025年4月 (1)

- 2025年3月 (1)

- 2025年2月 (1)

- 2025年1月 (1)

- 2024年12月 (1)

- 2024年11月 (1)

- 2024年10月 (1)

- 2024年9月 (1)

- 2024年8月 (1)

- 2024年7月 (1)

- 2024年6月 (1)

- 2024年5月 (1)

- 2024年4月 (1)

- 2024年3月 (1)

- 2024年2月 (1)

- 2024年1月 (1)

- 2023年12月 (1)

- 2023年11月 (1)

- 2023年10月 (1)

- 2023年9月 (1)

- 2023年8月 (1)

- 2023年7月 (1)

- 2023年6月 (1)

- 2023年5月 (1)

- 2023年4月 (1)

- 2023年3月 (1)

- 2023年2月 (1)

- 2023年1月 (1)

- 2022年12月 (1)

- 2022年11月 (1)

- 2022年10月 (1)

- 2022年9月 (1)

- 2022年8月 (1)

- 2022年7月 (1)

- 2022年6月 (1)

- 2022年5月 (1)

- 2022年4月 (1)

- 2022年3月 (1)

- 2022年2月 (1)

- 2022年1月 (1)

- 2021年12月 (1)

- 2021年11月 (1)

- 2021年10月 (1)

- 2021年9月 (1)

- 2021年8月 (1)

- 2021年7月 (1)

- 2021年6月 (1)

- 2021年5月 (1)

- 2021年4月 (1)

- 2021年3月 (1)

- 2021年2月 (1)

- 2021年1月 (1)

- 2020年12月 (1)

- 2020年11月 (1)

- 2020年10月 (1)

- 2020年9月 (1)

- 2020年8月 (1)

- 2020年7月 (1)

- 2020年6月 (1)

- 2020年5月 (1)

- 2020年4月 (1)

- 2020年3月 (1)

- 2020年2月 (1)

- 2020年1月 (1)

- 2019年12月 (1)

- 2019年11月 (1)

- 2019年10月 (1)

- 2019年8月 (1)

- 2019年7月 (1)

- 2019年6月 (1)

- 2019年5月 (2)

- 2019年4月 (1)

- 2019年3月 (1)

- 2019年2月 (1)

- 2019年1月 (1)

- 2018年12月 (1)

- 2018年11月 (1)

- 2018年10月 (2)

- 2018年8月 (1)

- 2018年7月 (1)

- 2018年6月 (1)

- 2018年5月 (1)

- 2018年4月 (1)

- 2018年3月 (1)

- 2018年2月 (1)

- 2018年1月 (1)

- 2017年12月 (1)

- 2017年9月 (1)

- 2017年8月 (1)

- 2017年7月 (1)

- 2017年6月 (1)

- 2017年5月 (1)

- 2017年4月 (1)

- 2017年3月 (1)

- 2017年2月 (1)

- 2017年1月 (1)

- 2016年12月 (1)

- 2016年11月 (1)

- 2016年9月 (1)